![]() ISSN: 1885-8031

ISSN: 1885-8031

http://dx.doi.org/10.5209/REVE.64305

Análisis económico y social de los centros especiales de empleo: un estudio en Galicia

María Celia López Penabad[1], José Manuel Maside Sanfiz[2], Juan Torrelles Manent[3]

Recibido: 26 de octubre de 2018 / Aceptado: 9 de mayo de 2019

Resumen. La encomiable labor de los Centros Especiales de Empleo (CEE) en la integración laboral de las personas con discapacidad unido a las importantes ayudas que reciben de la Administración, demanda un mayor conocimiento de su realidad económica y social. Teniendo en cuenta que los estudios en Galicia sobre los CEE son prácticamente inexistentes, y que durante la crisis económica han visto reducidas de forma importante las ayudas económicas, el objetivo de nuestro trabajo es, en primer lugar, analizar la evolución de su situación económico-financiera durante el periodo 2010-2015, atendiendo a su diferenciación entre centros con y sin ánimo de lucro. En segundo lugar y dado que en los CEE coexisten objetivos económicos y sociales, completamos el análisis anterior, incorporando el valor social generado. La técnica utilizada para evaluar su eficiencia es el Análisis Envolvente de Datos (DEA).

En cuanto a los resultados, los CEE se financian principalmente con fondos propios, con mayor intensidad en los centros sin ánimo de lucro, y mejoran su solvencia, a pesar del incremento del endeudamiento a corto plazo, en especial en los centros con ánimo de lucro. Durante los últimos años los CEE han visto incrementada de forma importante su autonomía respecto a las subvenciones y han mantenido sus plantillas estables a pesar de la importante disminución de estas. Sus rentabilidades son moderadas, sobre todo en los centros sin ánimo de lucro, que destinan una mayor cantidad de sus recursos a sus trabajadores, priorizando en mayor medida los aspectos sociales sobre los económicos. En cuanto al nivel de eficiencia global, en general, es elevado y no existen diferencias sustanciales entre las entidades con y sin ánimo de lucro.

Palabras clave: Centros Especiales de Empleo; Entidades sin ánimo de lucro; Análisis Económico Financiero; Empleo, Discapacidad; DEA.

Claves Econlit: C20; M41; L31; L33.

[en] Economic and social analysis of sheltered workshops: a study in Galicia

Abstract. The praiseworthy work of the Sheltered Workshops (SW) in the labor integration of people with disabilities together with the important public aids they receive, demands a greater knowledge of their economic and social reality. Bearing in mind that the studies in Galicia on SWs are practically non-existent, and that the economic aids have been significantly reduced during the economic crisis, the objective of our work is, first, to analyze the evolution of their economic situation during the 2010-2015 period, taking into account their differentiation between for-profit and non-profit entities. Second, and given that economic and social objectives coexist in SWs, we complete the previous analysis, incorporating the generated social value. The technique used to evaluate their efficiency is the Data Envelopment Analysis (DEA).

As for the results, the SWs are financed mainly with their own funds, with greater intensity in the non-profit entities, and improve their solvency, despite the increase in short-term indebtedness, especially in the for-profit ones. During the last few years, the SWs have seen their autonomy significantly increased with respect to public aids and have maintained their staff stable despite the significant decrease in subsidies. Their returns are moderate, especially in non-profit ones, which allocate a greater amount of their resources to their workers, giving greater priority to social over economic aspects. In general, the level of overall efficiency is high and there are no substantial differences between for-profit and non-profit entities.

Keywords: Sheltered Workshops; Non-profit Entities; Economic-financial Analysis; Employment; Disability; DEA.

Sumario. 1. Introducción. 2. Los Centros Especiales de Empleo en Galicia. 3. Análisis Económico-Financiero de los CEE en Galicia. 4. Análisis DEA. 5. Conclusiones. 6. Referencias bibliográficas.

Cómo citar: López Penabad, M.C., Maside Sanfiz, J.M. y Torrelles Manent, J. (2019) Análisis económico y social de los centros especiales de empleo: un estudio en Galicia. REVESCO. Revista de Estudios Cooperativos, Tercer Cuatrimestre, Nº 132, pp. 169-194. DOI: 10.5209/REVE.64305.

1. Introducción

Las personas con discapacidad forman un colectivo numeroso y con importantes dificultades para acceder al mercado laboral. La Unión Europea estima que uno de cada seis europeos sufre una discapacidad (80 millones) y presentan un índice de pobreza un 70% por encima de la media, como consecuencia de un menor acceso al empleo (Comisión Europea, 2010).

En España, los datos del Instituto Nacional de Estadística (INE)[4] sobre El empleo de las personas con discapacidad en 2016 señalan que la población activa, de 16 a 64 años, era de 30.064.400 de personas, de las cuales 1.840.700 tenían una discapacidad oficialmente reconocida (con un grado de discapacidad igual o superior al 33%), lo que supone un 6,12% del total de la población activa. Además, esta tasa ha experimentado un continuo crecimiento en los últimos años. En Galicia este porcentaje se sitúa en el 6,37%.

Hay que destacar la baja tasa de actividad de las personas con discapacidad (35,2% en 2016), muy por debajo del 78% de la población sin discapacidad, situándose Galicia como la comunidad con menor tasa de actividad (27,8%).

Con respecto a la tasa de empleo de la población española con discapacidad se sitúa en el 25,1%, frente al 62,8% de la población general, siendo sensiblemente inferior en Galicia (21,2%) que ocupa los últimos puestos, superando únicamente a Andalucía y Canarias.

Aunque el trabajo constituye un derecho fundamental para las personas con discapacidad los datos ponen de manifiesto los problemas de inserción y marginación laboral a los que se enfrentan. Las personas con discapacidad forman un colectivo numeroso y con baja participación laboral, con tasas de actividad y empleo muy por debajo de la población sin discapacidad y, una vez se incorporan al mercado de trabajo, con tasas de paro que superan en un 46,7% a los trabajadores no discapacitados.

Las políticas sobre discapacidad han evolucionado en los últimos tiempos, pasando de estar centradas en prestaciones asistenciales como forma de garantizar unos ingresos mínimos, hacia la búsqueda de un empleo de calidad y en condiciones dignas como herramienta de integración social. Las personas con discapacidad pueden ejercer su derecho al trabajo a través del empleo ordinario (empresas y administraciones públicas, incluidos los servicios de empleo con apoyo), el empleo protegido (centros especiales de empleo y enclaves laborales) y el empleo autónomo (art. 37 del Real Decreto 1/2013[5]), constituyendo los Centros Especiales de Empleo (CEE) uno de sus pilares clave.

Tabla. 1. Volumen de contratos realizados a personas con discapacidad. 2010-2016

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

|

Empresa Ordinaria |

21.797 |

21.114 |

19.270 |

20.040 |

23.418 |

26.625 |

30.154 |

|

CEE |

39.331 |

40.970 |

41.738 |

49.608 |

59.559 |

68.613 |

68.648 |

|

Total |

61.128 |

62.084 |

61.008 |

69.648 |

82.977 |

95.238 |

98.802 |

Fuente: Elaboración propia a partir de datos de Odismet (2017).

Como vemos en la Tabla 1, se ha incrementado casi un 75% la contratación de personas con discapacidad en los CEE desde 2010 hasta 2016, pasando de 39.331 a 68.613 personas, mientras que la contratación en empresas ordinarias se ha incrementado de forma más moderada (38%). En cuanto al porcentaje que suponen las contrataciones en CEE sobre el total de los contratos realizados a personas con discapacidad, este ha pasado del 64,34% en 2010 al 69,5% en 2016, con un claro crecimiento del empleo protegido con relación al ordinario.

La importancia social y las ayudas que la administración destina a la financiación de los CEE hacen necesario conocer su realidad económica y social. Los estudios en Galicia sobre los CEE son prácticamente inexistentes y, a raíz de la crisis económica, estas entidades han visto reducidas de forma importante las ayudas económicas que reciben por parte de la administración. El primer objetivo de nuestro trabajo es analizar la evolución de su situación económico-financiera durante el periodo 2010-2015, diferenciando entre CEE con y sin ánimo de lucro.

Como segundo objetivo, una vez constatado el sesgo que puede suponer el análisis exclusivo de la eficiencia operativa, es decir, de un conjunto de partidas de la cuenta de resultados y del balance, evolucionamos hacia un concepto de eficiencia más amplio que incorpore, además de los aspectos económicos, el importante papel social que desempeñan estas entidades. Para ello aplicamos una técnica no paramétrica, el Análisis Envolvente de Datos (DEA), que permite, una vez seleccionados un conjunto de inputs y de outputs, calcular el grado de optimización de sus recursos a la hora de obtener un conjunto ordenado de objetivos. No hemos encontrado publicaciones que apliquen la metodología DEA desde una perspectiva económica y social para los CEE en España, de manera que las conclusiones obtenidas pueden ser un buen complemento para el tradicional análisis económico-financiero.

El trabajo contribuye a la literatura aportando un análisis empírico sobre los CEE que incorpora en la valoración de su rendimiento tanto aspectos económicos como sociales, para los CEE con y sin ánimo de lucro, durante un periodo de tiempo amplio y con un tamaño muestral importante, los CEE gallegos.

La estructura del trabajo es la siguiente. En primer lugar, exponemos la situación de los CEE en Galicia, marco normativo y subvenciones, así como datos de tipo descriptivo: número de entidades, localización provincial, tipo de sociedad y centros dados de baja desde el inicio de su registro. El trabajo continúa con el análisis económico-financiero; tras una breve exposición de la muestra utilizada y la metodología llevada a cabo en la comparación de ratios, se analiza e interpreta su evolución, desde 2010 hasta 2015. Seguidamente, aplicamos el análisis DEA para calcular la eficiencia diferenciando entre CEE con y sin ánimo de lucro. En este apartado, tras una breve exposición de la metodología y de los inputs y outputs seleccionados, analizamos y presentamos los resultados obtenidos. Terminamos con las principales conclusiones derivadas de los análisis realizados.

2. Los Centros Especiales de Empleo en Galicia

2.1. Concepto y revisión bibliográfica

Los CEE son empresas cuyo objetivo es proporcionar a las personas con discapacidad un trabajo remunerado y adecuado a sus características personales y que facilite, con los servicios de ajuste personal y social necesarios (asistencia psicológica y sanitaria, rehabilitación, formación, etc.), su integración en el régimen de empleo ordinario, mediante la producción y venta de bienes o servicios de forma directa con orientación de mercado (art. 43 Real Decreto 1/2013).

Debemos diferenciar los CEE de otras figuras como los centros ocupacionales/educación especial o las empresas de inserción laboral (De Asís, 2015) y de otras organizaciones de acción social que son productoras de no mercado (Monzón-Campos y Herrero-Montagud, 2016).

Los CEE nacen con una característica especial en la determinación de su plantilla y es que al menos el 70% de los trabajadores han de tener una minusvalía reconocida igual o superior al 33%. Además, los CEE se configuran como una medida clave para el cumplimiento con carácter excepcional de la cuota de reserva en favor de los trabajadores con discapacidad (Real Decreto 364/2005[6]) y pueden constituir Enclaves Laborales en empresas ordinarias, como medida de fomento del empleo de personas con discapacidad (Real Decreto 290/2004[7]). Otra de las figuras importantes dentro de los CEE son las unidades de apoyo, definidas en el Real Decreto 469/2006[8], que deberán prestar los servicios de ajuste personal y social que requieran los trabajadores discapacitados.

Son numerosos los trabajos que señalan las ventajas y beneficios de los CEE para la integración laboral de las personas con discapacidad (entre otros, Becerra, Montanero y Lucero, 2012; Bellostas, López-Arceiz y Mateos, 2016; Calvo, 2004; Carrio, 2005; Cueto, Malo, Rodríguez y Francos, 2008; Gómez, Román y Rojo, 2010; Laloma, 2013; López-Arceiz et al., 2014; Pérez y Andreu, 2009; Rubio, 2003).

Destacar que, a pesar de las importantes ayudas públicas que reciben, el estudio elaborado por KPMG señala que los CEE retornan a las Administraciones Públicas, mediante impuestos, tributos y contribuciones a la Seguridad Social, 1,44€ por cada euro recibido. En la misma línea, Manzano, Redondo y Robles (2016) para una muestra de los CEE de Castilla y León miden el porcentaje de las aportaciones que reciben a través de las subvenciones y que retornan a la sociedad mediante los impuestos y las cuotas a la seguridad social, obteniendo valores que fluctúan entre el 31,68% y el 60,82% para los ejercicios analizados (2007-2013).

No obstante, algunos trabajos señalan problemas en su funcionamiento. A menudo, se convierten en centros “finalistas” para los trabajadores estando previstos como una fórmula de transición hacia el régimen de empleo ordinario (Carrio, 2005; Cueto et al., 2008; De Asis, 2015; López y Seco, 2005; Rodríguez, García y Toharia, 2009; Rubio, 2003). Es más, Rodríguez Álvarez (2012) señala una intensiva utilización de la contratación por parte de las empresas ordinarias con los CEE, como medida alternativa al cumplimiento de la cuota de reserva para personas con discapacidad que las empresas de más de 50 trabajadores deben cumplir. Así, en lugar de integrar a los trabajadores discapacitados en el régimen de empleo ordinario, se produce un trasvase en la dirección opuesta. En cuanto al empleo, Rodríguez Álvarez (2012) señala que es de menor calidad que el ordinario, coincidiendo con López y Seco (2005) que lo califican de precario.

Otro de los aspectos controvertidos es su consideración como entidades con o sin ánimo de lucro. En concreto, la normativa en Galicia sobre CEE (Decreto 200/2005[9], art. 10) señala que para ser calificado como sin ánimo de lucro la titularidad del promotor debe corresponder a Cooperativas, Asociaciones, Fundaciones y otras entidades sin ánimo de lucro y sus titulares deben tener como finalidad primordial la integración laboral de personas con discapacidad en CEE reinvirtiendo, en su totalidad, los posibles beneficios o excedentes obtenidos de la explotación de su actividad, en el propio centro o en otros sin ánimo de lucro.

Destacar que la Ley 9/2017 de Contratos del Sector Publico añade un apartado 4 al artículo 43 del Real Decreto 1/2013, incorporando a nuestro ordenamiento jurídico la figura de los CEE de Iniciativa Social. Con esta figura se pretende dar prioridad a los CEE sin ánimo de lucro, al reservar obligatoriamente una parte (mínimo de un 7% que se incrementará hasta un 10% en el plazo de 4 años) de los contratos públicos exclusivamente para los CEE de Iniciativa Social.

Las leyes española y gallega de economía social[10] recogen diferentes entidades que forman parte de la misma en función de su forma o calificación jurídica, entre las que se encuentran los CEE. Pero no todas estas entidades cumplen con sus principios orientadores, los CEE con ánimo de lucro no forman parte de la economía social, y no pueden ser considerados empresas sociales (Monzón-Campos y Herrero-Montagud, 2016 y Fajardo, 2018).

Las empresas sociales buscan generar valor económico y valor social, tratando de maximizar los aspectos sociales (Monzón-Campos y Herrero-Montagud, 2016; Doerthy, Haugh y Lyon, 2014). No obstante, los aspectos económicos son necesarios para poder ser sostenibles en el tiempo (Herrero Montagud, 2015 y Bellostas et al., 2016). Una empresa social, tenga o no ánimo de lucro, solamente podrá reinvertir los excedentes derivados de su actividad si logra sobrevivir en el tiempo. La prosperidad económica es un requisito previo para poder desarrollar una mayor contribución social de manera sostenible (Lee y Seo, 2017).

Las empresas sociales deben informar de su situación económico-financiera y del cumplimiento de sus objetivos sociales (Ebrahim, Battilana y Mair, 2014; Stevens, Moray y Bruneel, 2015; Bagnoli y Megali, 2009). En España son escasos los estudios empíricos sobre CEE con un enfoque económico-financiero. Destacar los trabajos de Gelashvili, Vargas y Miñano (2015) y Gelashvili, Miñano y Vargas (2016) y Monzón-Campos y Herrero-Montagud (2016) que utilizan como muestra todos los CEE de España y los de López Arceiz et al. (2014) para la Comunidad Autónoma de Aragón y Redondo y Martín (2014) y Manzano, Redondo y Robles (2016) para Castilla y León. Aunque el ámbito geográfico, periodo temporal y las medidas utilizadas no son homogéneas, en general concluyen que la mayoría de los CEE son empresas pequeñas, pertenecen al sector servicios y la forma jurídica predominante es la de sociedad limitada. Los resultados del análisis económico-financiero muestran que son empresas que presentan una posición financiera sólida, aunque con bajas rentabilidades, se financian fundamentalmente con fondos propios y presentan un pasivo exigible principalmente a corto plazo.

En cuanto a la variable social, hay abundante literatura sobre la medición del impacto de las empresas sociales, pero en su mayoría de tipo cualitativo y descriptivo. Bengo, Arena, Azzone y Calderini (2016) clasifican los diferentes modelos seguidos en: sintéticos (entre los que destaca el Social Return on Investment, SROI), de proceso o contingentes (que analizan el rendimiento social en toda la secuencia inputs-outputs-resultados-impactos) y los multidimensionales, entre los que destacaríamos las adaptaciones del Cuadro de Mando y aquellos que incorporan la perspectiva de los grupos de interés. A estos modelos podríamos añadir las memorias de sostenibilidad, medidas de ecoeficiencia, etc.

Si para la medición del valor económico se han utilizado las técnicas tradicionales de las entidades con fines de lucro como los ratios financieros, para el valor social esta información es difícil de medir y cuantificar, especialmente para las más pequeñas, y está menos estandarizada (Certo y Miller, 2008).

Como consecuencia son escasos los estudios cuantitativos en la literatura, excepto los de caso, ya que los investigadores a menudo no disponen de los datos necesarios para poder realizar análisis comparativos entre diferentes empresas. No obstante, la metodología DEA ha sido aplicada a las empresas sociales y entidades sin ánimo de lucro en diferentes campos como el sanitario, ecoeficiencia, la responsabilidad social corporativa, microfinanzas o fundaciones o cooperativas, entre otros. Aunque no hemos encontrado estudios empíricos que apliquen esta metodología a los CEE en España, algunos trabajos la emplean al analizar la eficiencia en empresas sociales con objetivos similares: Retolaza, San-José y Araujo (2014) a las empresas de inserción laboral y Lee y Seo (2017) a empresas sociales coreanas dedicadas a la búsqueda de empleo para grupos sociales vulnerables.

2.2. Financiación

La financiación de los CEE está formada por recursos que provienen del mercado (propios y ajenos) y de no mercado (subvenciones, ayudas, etc.).

Entre los factores que han contribuido de forma significativa al incremento de la contratación de personas con discapacidad en los CEE son sin duda las diferentes ayudas de las que pueden ser beneficiarios y que están destinadas principalmente a:

− Proyectos generadores de empleo y creación de nuevos puestos de trabajo para trabajadores con discapacidad.

− Mantenimiento de puestos de trabajo y subvención del coste salarial. Destaca una bonificación del 100% de la cuota empresarial a la Seguridad Social, así como la subvención del coste salarial por un importe del 50% del salario mínimo interprofesional. También está prevista una subvención, de carácter excepcional y extraordinario que se concede una sola vez, destinada a equilibrar y sanear financieramente los CEE, aunque deberán acreditar tener viabilidad futura, tanto técnica como económica y financiera. Además, para los CEE sin ánimo de lucro de utilidad pública, existe una subvención destinada a equilibrar sus presupuestos.

− Financiación de parte del coste de las Unidades de Apoyo a la Actividad Profesional.

Las subvenciones establecen cuantías más elevadas para los CEE sin ánimo de lucro y las más importantes en cuanto a su importe, con mucha diferencia, son las subvenciones del coste salarial. En la Tabla 2 el número de trabajadores subvencionados de los CEE en Galicia ha aumentado, pero la subvención por trabajador ha disminuido drásticamente a partir de 2012, debido a los recortes de las administraciones durante la época de la crisis.

Los CEE, desde un punto de vista financiero, pueden llegar a depender en exceso de este tipo de ayudas, proporcionadas generalmente por entidades públicas, especialmente aquellos centros de reciente creación. A medida que los CEE van asentándose en el mercado, tenderán a buscar otras fuentes de financiación alternativas que les permitan lograr una mayor independencia financiera.

Tabla. 2. Subvención Coste Salarial (TR341M) 2010-2015

|

Subvención coste salarial |

Número de Trabajadores Subvencionados |

Número de Centros Subvencionados |

Subvención /Número de Trabajadores |

|

|

2010 |

9.848.277,02 |

1.784 |

110 |

5.520,33 |

|

2011 |

11.253.979,01 |

1.870 |

112 |

6.018,17 |

|

2012 |

6.047.101,47 |

1.812 |

111 |

3.337,25 |

|

2013 |

6.617.831,86 |

1.824 |

112 |

3.628,20 |

|

2014 |

6.243.356,98 |

1.954 |

120 |

3.195,17 |

|

2015 |

6.603.663,66 |

1.919 |

102 |

3.441,20 |

Fuente: Elaboración propia a partir de los datos proporcionados por la Consellería de Economía, Emprego e Industria.

2.3. Descripción de los CEE en Galicia

En Galicia había, a fecha de 30 de abril de 2017, 107 CEE inscritos y activos, de los cuales 15 provienen de otras Comunidades, siendo la más representada la Comunidad de Madrid. De estas entidades, 77 se clasifican como centros con ánimo de lucro, frente a 30 sin ánimo de lucro. Actualmente no existe ningún Enclave Laboral dependiente de algún CEE y tampoco hay ningún centro de titularidad pública, todos los CEE son de titularidad privada. En cuanto a su forma jurídica, la más utilizada (74%) es la sociedad de responsabilidad limitada, seguida de las fundaciones/asociaciones (11%) y las sociedades anónimas (10%).

Hay que señalar el importante número de CEE dados de baja (64) desde el inicio del registro, 23 de abril de 1986. Además, la gran mayoría son centros con ánimo de lucro (52 frente a 12 sin ánimo de lucro). Coincidimos con López y Seco (2005) que señalan que el importante número de CEE que han desaparecido es consecuencia del comportamiento oportunista de algunos empresarios, provocando además precariedad e inestabilidad laboral para los trabajadores con discapacidad.

Como recoge la definición de CEE, estos realizan una actividad económica mediante la producción y venta de bienes o servicios participando regularmente en las operaciones de mercado. En cuanto a las actividades realizadas, la gran mayoría pertenecen al sector servicios, aunque son difíciles de clasificar ya que todas ellas tienen más de un CNAE activo. Los CEE suelen centrarse en actividades con baja cualificación y bajo valor añadido, aspectos que desincentivan el acceso de los trabajadores al mercado ordinario y su desarrollo, tanto personal como formativo.

3. Análisis Económico-Financiero de los CEE en Galicia

3.1. Muestra

Para la realización de este estudio hemos partido de los 107 CEE comentados anteriormente de los que finalmente 69 formaron la muestra. El total de CEE que a 31-12-2015 permanecían inscritos en Galicia era de 94 centros, de los que no hemos podido obtener datos contables para 16 y, además, otros 9 operan en toda España, con lo cual los datos con los que trabajaríamos no serían imputables a Galicia únicamente y los hemos excluido del análisis.

Los datos contables se han obtenido de la base de datos SABI (Sistema Ibérico de Balances) ya que la Consellería de Economía, Emprego e Industria no ha podido facilitarnos ningún dato contable, a pesar de que los CEE están obligados a presentar anualmente una memoria socio-económica.

La muestra final está formada por CEE, todos ellos de naturaleza privada, en los que la mayoría de las sociedades son de responsabilidad limitada (65) y el resto (4) sociedades anónimas, siendo una de ellas Sociedad Anónima Laboral. Con ánimo de lucro son 48 y sin ánimo de lucro 21.

3.2. Metodología

Una vez depurada la base de datos realizamos, en primer lugar, un análisis económico financiero de los CEE de Galicia para el período 2010-2015. Hemos utilizado diferentes variables obtenidas del balance y la cuenta de pérdidas y ganancias y una selección de ratios económico financieros que describimos a continuación.

Hemos dividido el estudio en 5 bloques: dimensión, financiación, solvencia, rentabilidad/resultados y actividad. En cada uno de ellos estudiamos distintas variables, analizando su promedio y desviación típica. Hemos podido observar que, dado el elevado grado de dispersión existente, la desviación típica es, en algunos casos, muy elevada recurriendo a la mediana como indicador de la tendencia central. Para su cálculo y con el fin de profundizar en los resultados hemos efectuado un análisis por cuartiles. Además, en el último ejercicio calcularemos la mediana para cada valor diferenciando entre centros con y sin ánimo de lucro.

Para el análisis del tamaño hemos utilizado la cifra de activo, dividido en corriente (AC) y no corriente (ANC), el importe neto de la cifra de negocios (INCN) y el número de trabajadores con discapacidad.

En cuanto a la estructura financiera, tomaremos como base el patrimonio neto (PN), pasivo no corriente (PNC) y pasivo corriente (PC) además de las ratios de Endeudamiento Total, a L/P y a C/P, expresadas como (PNC+PC)/PN, PNC/PN y PC/PN respectivamente.

Con respecto a la solvencia, utilizaremos las ratios de solvencia (AC/PC) y tesorería o liquidez inmediata ((Tesorería + Inversiones financieras a c/p)/ Pasivo corriente), además del Fondo de Maniobra, calculado como AC-PC.

En el apartado de rentabilidades estudiaremos los distintos resultados y la rentabilidad económica (ROA) definida como Resultado de Explotación/Activo Total y la rentabilidad financiera (ROE) como Resultado antes de Impuestos/Fondos Propios, respectivamente.

En relación con la actividad analizamos diferentes ratios que relacionan la variable subvenciones de explotación con los gastos de personal y el INCN y los gastos de personal con el INCN y el número de trabajadores discapacitados.

3.3. Resultados

Dimensión

Con respecto al tamaño y en términos de mediana, a finales de 2015 el activo tomó un valor de 336.101,72 €, el importe neto de la cifra de negocios se situó en 403.975,56 € y el número de trabajadores 14. El 75% de las empresas de la muestra (Q3) apenas sobrepasan los 850.000 € de activo, no alcanzan los 950.000 € de cifra de negocios y los 27 trabajadores. El reducido tamaño, en términos generales, de este tipo de entidades podría originar ciertas ineficiencias en su funcionamiento, tal y como indican Bellostas y López-Arceiz (2015).

Se observa cómo, en 2015, las entidades sin ánimo de lucro poseen un tamaño superior al ser mayores las medianas de los tres indicadores mencionados, especialmente las referidas al activo y el INCN.

Los CEE realizan su actividad utilizando trabajo remunerado. Con respecto al número de trabajadores su mediana ha sufrido un leve incremento, de tal manera que aún en épocas difíciles, de no inversión, se mantuvieron los puestos de trabajo, poniendo de manifiesto la labor social e integradora de estas empresas, tanto para el conjunto de CEE, como para los sin ánimo y con ánimo de lucro[11].

Tabla. 3. Tamaño. Mediana 2010-2015 y 2015-Q1-Q3, Sin y Con Ánimo de Lucro

|

Dimensión |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Activo |

361.647,72 |

421.782,62 |

340.056,29 |

262.430,00 |

262.583,87 |

336.101,72 |

|

ANC |

102.376,95 |

123.229,71 |

98.228,93 |

65.495,18 |

69.763,01 |

75.528,34 |

|

AC |

186.176,32 |

244.418,41 |

206.102,38 |

203.294,46 |

188.319,75 |

212.476,45 |

|

INCN |

209.979,25 |

393.044,35 |

284.610,02 |

310.384,48 |

251.431,27 |

403.975,56 |

|

Nº trab. Disc. |

12 |

13 |

11 |

13 |

12 |

14 |

|

Dimensión |

2015-Q1 |

2015-Q3 |

2015-SAL |

2015-CAL |

|

|

|

Activo |

105.024,95 |

854.641,65 |

611.735,26 |

254.301,26 |

|

|

|

ANC |

23.310,18 |

262.618,48 |

142.579,58 |

56.620,41 |

|

|

|

AC |

151.385,65 |

948.356,87 |

550.294,51 |

334.242,51 |

|

|

|

INCN |

151.385,65 |

948.356,87 |

550.294,51 |

334.242,51 |

|

|

|

Nº trab. Disc. |

7 |

27 |

14 |

13 |

|

|

Fuente: Elaboración propia a partir de los datos de SABI

Financiación

En la Tabla 4 podemos observar que la estructura financiera de los CEE está formada por una mezcla de recursos propios y ajenos. Los recursos financieros propios proceden de las aportaciones de los propietarios al capital o fondo social en función del tipo de sociedad y por los resultados generados y no distribuidos. Además, una fuente de recursos financieros muy importante son las subvenciones y ayudas públicas, que contablemente pueden ser consideradas como subvenciones de capital o de explotación, además de otros recursos ajenos como los préstamos y créditos recibidos.

Durante el periodo 2010-2015 las cifras del PN, PNC y PC mediano han disminuido, al igual que lo hacía el activo. En cuanto a la ratio de endeudamiento total la mediana presenta unos valores razonables y con una ligera tendencia al alza (0,88 en 2015).

En cuanto al endeudamiento a largo plazo presenta valores bajos y una disminución importante al pasar del 0,17 en 2010 al 0,07 en 2015. La financiación ajena está constituida fundamentalmente por deuda a corto plazo derivada de la dilación en el cobro de las subvenciones y, como consecuencia, de la necesidad de obtener financiación a corto plazo que se va incrementando a lo largo del periodo de estudio. Además, en 2015 un 25% de las empresas de la muestra presenta unas ratios de endeudamiento muy elevadas, especialmente a corto plazo con valores superiores a 1,42 (Q3).

Dado que los centros sin ánimo de lucro no pueden repartir beneficios, ya que deben reinvertirse en el propio centro, presentan un peso del patrimonio neto mayor y, como consecuencia, un endeudamiento total (0,82) sensiblemente inferior a los centros con ánimo de lucro (1,01). El superior endeudamiento de estos últimos procede de una mayor deuda a corto plazo. Nuestros resultados son coincidentes con el trabajo de Monzón-Campos y Herrero-Montagud (2016).

Tabla. 4. Financiación. Mediana 2010-2015 y 2015-Q1-Q3, Sin y Con Ánimo de Lucro

|

Financiación |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Patrimonio Neto |

113.634,99 |

183.748,76 |

159.224,77 |

137.075,09 |

86.612,78 |

94.099,99 |

|

PNC |

34.252,38 |

51.038,75 |

40.434,03 |

30.500,06 |

36.515,56 |

27.692,47 |

|

PC |

146.712,42 |

191.918,32 |

129.626,05 |

120.011,72 |

132.280,14 |

136.038,25 |

|

Endeud. Total |

0,69 |

0,70 |

0,60 |

0,76 |

0,84 |

0,88 |

|

Endeud. L/P |

0,17 |

0,10 |

0,11 |

0,17 |

0,13 |

0,07 |

|

Endeud. C/P |

0,52 |

0,41 |

0,35 |

0,51 |

0,57 |

0,77 |

|

Financiación |

2015-Q1 |

2015-Q3 |

2015-SAL |

2015-CAL |

|

|

|

Patrimonio Neto |

30.525,45 |

364.973,77 |

263.217,62 |

80.258,99 |

|

|

|

PNC |

7.607,22 |

220.436,13 |

46.329,31 |

27.066,52 |

|

|

|

PC |

49.655,60 |

351.651,64 |

168.959,02 |

116.861,92 |

|

|

|

Endeud. Total |

0,21 |

1,65 |

0,82 |

1,01 |

|

|

|

Endeud. L/P |

0,03 |

0,32 |

0,07 |

0,07 |

|

|

|

Endeud. C/P |

0,16 |

1,42 |

0,52 |

0,81 |

|

|

Fuente: Elaboración propia a partir de los datos de SABI

Solvencia

En cuanto a la solvencia, Tabla 5, podemos destacar que, en general, los CEE presentan una situación financiera a corto plazo sólida. En 2015 la ratio de circulante presenta una mediana de 154,66, manteniendo una evolución favorable desde el año inicial de la muestra, 2010, en el que arroja un valor de 130,43. No obstante, hay que señalar que el 25% de los CEE (Q1) presentan valores para esta ratio inferiores o muy cercanos al 100%, lo que podría ser indicativo de problemas de solvencia a corto plazo. La diferenciación sin ánimo y con ánimo de lucro muestra unos valores medianos para el último año semejantes a los del total de la muestra, 150,81 y 154,66 respectivamente.

En cuanto a la ratio de liquidez inmediata en 2015 fue de 23,86 lo que consideramos valores aceptables, aunque se produce una disminución importante respecto al valor que presentaba en el año 2010, 34,34. No obstante, señalar que en aquellos CEE situados en el primer cuartil (Q1) la ratio alcanza un valor muy pequeño (11,70), lo que, unido al elevado endeudamiento a corto plazo, podría dar lugar a problemas de tesorería.

Tabla. 5. Solvencia y Liquidez. Mediana 2010-2015 y 2015-Q1-Q3, Sin y Con Ánimo de Lucro

|

Solvencia |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Ratio de Circulante (%) |

130,43 |

135,05 |

140,00 |

146,09 |

142,59 |

154,66 |

|

Liquidez Inmediata (%) |

34,34 |

28,31 |

32,28 |

35,84 |

34,94 |

23,86 |

|

Solvencia |

2015-Q1 |

2015-Q3 |

2015-SAL |

2015-CAL |

|

|

|

Ratio de Circulante (%) |

106,86 |

212,91 |

150,81 |

154,66 |

|

|

|

Liquidez Inmediata (%) |

11,70 |

57,02 |

24,83 |

23,86 |

|

|

Fuente: Elaboración propia a partir de los datos de SABI.

Rentabilidad

En la Tabla 6 podemos observar que durante el último año el ROA y ROE alcanzaron valores del 3,44% y 14,51% respectivamente. De la evolución de los valores de 2010 a 2015 podemos ver una disminución en ambas rentabilidades y una ligera recuperación en 2015, aunque los valores permanecen en niveles muy ajustados, lo que podría ser representativo de la posible búsqueda de un objetivo social (Bellostas y López-Arceiz, 2015). El 75% de los CEE presentan unos valores de ROA y ROE inferiores a 11,32 y 33,76% e incluso para el 25% de la muestra valores negativos.

En cuanto a los CEE con y sin ánimo de lucro, las rentabilidades son claramente inferiores en los centros sin ánimo de lucro, teniendo un ROA y un ROE para el año 2015 de 2,23 y 6,58%, frente a las con ánimo de lucro que presentan unos valores de ROA y ROE sensiblemente mayores, de 4,58 y 17,15% respectivamente.

Aunque la finalidad social es la misma para todos los CEE, ésta es prioritaria en los sin ánimo de lucro. Sus rentabilidades, financiera y económica, son inferiores a las de los centros con ánimo de lucro, pudiendo ser un indicador de que la rentabilidad económica no es un objetivo en sí misma, sino que está supeditada a la finalidad social. Nuestros resultados son coincidentes nuevamente con el trabajo de Monzón-Campos y Herrero-Montagud (2016).

Del análisis de los valores del resultado (explotación y neto) de nuevo podemos observar cifras ajustadas. Durante el último año el resultado de explotación fue de 9.235,09€, con valores muy parecidos para los centros sin y con ánimo de lucro, 8.843,01€ y 9.691,35€ respectivamente. Al igual que ocurría con las rentabilidades, el 25% de valores de la muestra para el año 2015 presenta valores negativos. La evolución de este resultado entre los años de la muestra 2010-2015, ha partido de un valor en 2010 de 22.601,81€ disminuyendo durante el periodo 2011-2014, manteniéndose sin embargo el número de trabajadores.

Para el último año el resultado neto asciende a 5.807,21 €, frente al gasto de personal mediano para 2015 de 202.260,30 (Tabla 13). Los valores medianos para los centros sin ánimo de lucro y con ánimo de lucro, para 2015, ascienden a 5.015, 31 y 6.725,2 respectivamente y realizando la misma comparación anterior con los gastos de personal medianos para los sin ánimo de lucro son de 209.022,28 € y de 185.844,23 € (Tabla 13) para los con ánimo de lucro. Es decir, las entidades sin ánimo de lucro presentan un mayor gasto de personal para un menor resultado, priorizando de nuevo la variable social sobre la económica.

Tabla. 6. Rentabilidades. Mediana 2010-2015 y 2015-Q1-Q3, Sin y Con Ánimo de Lucro.

|

Rentabilidad |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

ROA |

6,42 |

2,77 |

0,12 |

1,03 |

1,81 |

3,44 |

|

ROE |

17,04 |

9,11 |

2,25 |

2,56 |

10,35 |

14,51 |

|

Rdo. Explot. |

22.601,81 |

14.690,49 |

708,91 |

1.215,22 |

2.821,77 |

9.235,09 |

|

Rdo. Neto |

12.571,84 |

9534,94 |

-1344,91 |

761,77 |

2136,39 |

5807,21 |

|

Rentabilidad |

2015-Q1 |

2015-Q3 |

2015-SAL |

2015-CAL |

|

|

|

ROA |

-2,45 |

11,32 |

2,23 |

4,58 |

|

|

|

ROE |

-2,52 |

33,76 |

6,58 |

17,14 |

|

|

|

Rdo. Explot. |

-6.032,78 |

58.908,81 |

8.843,01 |

9.691,35 |

|

|

|

Rdo. Neto |

-2.172,36 |

35.138,26 |

5.015,30 |

6.725,19 |

|

|

Fuente: Elaboración propia a partir de los datos de SABI.

Actividad

En el último año la mediana de las subvenciones de explotación (SE) fue de 58.495,59€, con una disminución importante respecto al año 2010 donde presentaba un valor de 76.407,83€. Como hemos señalado en el punto 2.2 la subvención del coste salarial, la más cuantiosa, ha sufrido una disminución muy importante en los últimos años (ver Tabla 7). Este descenso ha sido, sin duda, la principal causa de la bajada del resultado de explotación y del resultado neto.

Consecuencia de lo anterior, la ratio SE/INCN sufre un descenso importante pasando de 0,27 en 2010 a 0,17 en 2015. Los CEE han visto incrementada de forma importante en los últimos años su autonomía respecto a las subvenciones.

A pesar de la merma de las subvenciones los gastos de personal se han incrementado de forma notable, pasando de una mediana de 146.238,65 € en 2.010 a 202.260,30 en 2015.

Como consecuencia la ratio SE/Gastos de personal sufre una disminución importante, pasando de un valor de 0,44 en 2010 a 0,25 en 2015, siendo los CEE los que deben aportar con sus propios recursos esa diferencia. A pesar de ello han mantenido los puestos de trabajo aún con menores subvenciones, reforzando su autonomía frente a las mismas. Esto cobra especial importancia en los CEE, donde el porcentaje que suponen los gastos de personal respecto al importe neto de la cifra de negocios es, en general, elevado, con valores que van desde 0,69 en 2.010 a 0,61 en 2.015. Además, este porcentaje es todavía mayor en los CEE sin ánimo de lucro (0,73) que en los con ánimo de lucro (0,60).

A esto debemos añadir, como señalamos anteriormente, que el número de trabajadores con discapacidad se incrementó en el periodo de estudio, de manera que la ratio gastos de personal/número de trabajadores se ha incrementado ligeramente, pasando de 14.591,06€ en 2.010 a 15.061,19€. Además, esta ratio es superior para las entidades sin ánimo de lucro 16.195,35 frente a 14.283,02 en las con ánimo de lucro.

Tabla. 7. Actividad. Valores medianos 2010-2015 y 2015-Q1-Q3, Sin y Con Ánimo de Lucro

|

Actividad |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

INCN |

209.979,25 |

393.044,35 |

284.610,02 |

310.384,48 |

251.431,27 |

403.975,56 |

|

Subvenciones de Explotación (SE) |

76.407,83 |

75.221,72 |

60.241,04 |

49.972,63 |

47.692,26 |

58.495,59 |

|

SE/INCN |

0,27 |

0,24 |

0,21 |

0,18 |

0,17 |

0,17 |

|

G. Personal (GP) |

146.238,65 |

179.302,46 |

155.816,82 |

151.090,43 |

155.931,81 |

202.260,30 |

|

SE/GP |

0,44 |

0,39 |

0,29 |

0,28 |

0,25 |

0,25 |

|

GP/INCN |

0,69 |

0,79 |

0,70 |

0,71 |

0,67 |

0,61 |

|

GP/Nº Trabajadores |

14.591,06 |

16.141,90 |

16.670,28 |

14.812,32 |

15.122,03 |

15.061,19 |

|

Actividad |

2015-Q1 |

2015-Q3 |

2015-SAL |

2015-CAL |

|

|

|

INCN |

151.385,65 |

948.356,87 |

550.294,51 |

334.242,51 |

|

|

|

Subvenciones de Explotación (SE) |

20.533,91 |

114.003,48 |

62.911,93 |

58.347,95 |

|

|

|

SE/INCN |

0,09 |

0,28 |

0,17 |

0,17 |

|

|

|

G. Personal (GP) |

78.286,10 |

440.625,85 |

209.022,28 |

185.844,23 |

|

|

|

SE/GP |

0,19 |

0,32 |

0,25 |

0,27 |

|

|

|

GP/INCN |

0,33 |

0,33 |

0,73 |

0,60 |

|

|

|

GP/Nº Trabajadores |

11.758,74 |

18.568,16 |

16.195,35 |

14.283,02 |

|

|

Fuente: Elaboración propia a partir de los datos de SABI.

4. Análisis DEA

En el análisis económico-financiero hemos utilizado un conjunto de ratios elaboradas a partir de una serie de partidas de la cuenta de pérdidas y ganancias y del balance que recogen aquellos aspectos que hemos considerado más relevantes de los resultados y diferentes aspectos operativos y financieros derivados de la actividad empresarial.

No obstante, tal y como señalan Ayela y Gómez (1993), con un análisis basado exclusivamente en estas ratios es difícil determinar qué CEE es más eficiente ya que probablemente ninguno va a superar a los otros en todas las ratios seleccionadas. Además, la elección de un valor óptimo de una ratio con la que comparar las empresas es en ocasiones complicada. Teniendo en cuenta estas limitaciones, sería aconsejable evolucionar hacia un concepto de eficiencia más amplio que, además de los aspectos económicos, considerase el importante papel social que desempeñan estas entidades, centrando nuestra atención en otras técnicas alternativas.

4.1. Metodología y variables del estudio

La investigación relacionada con el análisis de la eficiencia ha tenido un importante desarrollo, consecuencia de un entorno empresarial con elevados niveles de competitividad que exigen un uso más racional de los recursos.

Han surgido diferentes técnicas, tanto paramétricas como no paramétricas, en la investigación operativa que se ocupan de la medición de la eficiencia. Dentro de las técnicas no paramétricas utilizadas para estimar fronteras de producción y evaluar la eficiencia destaca el Análisis Envolvente de Datos (Data Envelopment Analysis, DEA), propuesto por Charnes, Cooper y Rhodes (1978).

El DEA objetiviza los resultados de una empresa al medirlos con relación a los mejores resultados alcanzados por el resto de empresas. Además, se facilitan las comparaciones ya que es independiente de las unidades de medida empleadas.

El DEA nos informa de la eficiencia relativa de una empresa en la utilización de sus recursos, incorporando “a la vez” diferentes aspectos relacionados, en nuestro caso, con los resultados y la actividad empresarial, resultado más útil para evaluar la gestión. Además de indicadores de eficiencia nos va a permitir conocer de qué forma se puede aumentar la eficiencia (reducir inputs, aumentar outputs), identificar el conjunto de empresas eficientes e identificar las variables de holgura (inputs sobreutilizados y outputs subproducidos). Esta información nos permitirá aconsejar acciones para lograr incrementar la eficiencia y ser más competitivos desde un punto de vista económico-financiero y social. Estas actuaciones se hacen necesarias para racionalizar el uso de sus recursos y, de esta forma, conseguir una mayor productividad y mejores resultados con menores costes.

Utilizaremos los modelos CCR (Charnes, Cooper y Rhodes, 1978) y BCC (Banker, Charnes y Cooper, 1984). Ambos emplean medidas de eficiencia radiales, pero el CCR utiliza rendimientos constantes a escala y el BCC variables.

Consideraremos en nuestro análisis la orientación output, ya que las unidades económicas suelen tener como objetivo maximizar beneficios con una adecuada combinación de factores productivos –inputs-, y la forma envolvente. También resulta más adecuado el enfoque output desde el punto de vista de las variables sociales.

Las unidades económicas a evaluar, se denominan Decisión Making Units (DMU). Estas unidades pueden ser una parte de una empresa, unidades estratégicas de negocio, departamentos, procesos, empresas que forman parte de un sector, etc., en nuestro caso CEE. El DEA, al ser un método no paramétrico, no requiere el conocimiento previo de la función de producción, admite unidades productivas con múltiples inputs y outputs, no depende de parámetros que determinen a priori la relación entre ambos, y los datos se conocen con certeza. El problema de programación lineal debe resolverse para cada una de las DMU. Se trata de encontrar al mejor CEE virtual para cada CEE real.

Comparando los niveles de eficiencia obtenidos en los modelos CCR y BCC podemos analizar la eficiencia de escala. La Eficiencia Técnica Global (ETG) de un determinado CEE se obtiene mediante la aplicación del modelo CCR, mientras que mediante el modelo BCC se obtiene la denominada Eficiencia Técnica Pura (ETP) ya que considera niveles de rendimiento por comparación con CEE virtuales de similares dimensiones.

La Eficiencia de Escala nos indica el grado de optimización del nivel de eficiencia respecto a la escala de operaciones en la que podría estar operando el CEE evaluado. Matemáticamente, la Eficiencia de Escala se puede expresar:

EE= ETP/ETG

Así, podemos decir que la ineficiencia técnica pura procede del consumo en exceso de los inputs de que dispone el CEE para el nivel de producción de outputs realizada, originándose la ineficiencia de escala cuando produce a niveles inadecuados respecto a su potencial teórico de capacidad productiva (ETG > ETP).

La elección de los inputs y outputs es de suma importancia para la metodología DEA. Basándonos en los trabajos de Retolaza, San-José y Araujo (2014), Guzmán, Arcas y García (2006), y Lee y Seo (2017) proponemos los siguientes indicadores de eficiencia (Tabla 8).

Tabla. 8. Medidas de Performance

|

Categorías |

|

Variables |

|

Inputs |

|

Inmovilizado, Coste de las ventas, Pasivo no corriente, Pasivo corriente |

|

|

Outputs Operativos |

Beneficio acumulado |

|

Outputs |

Outputs Sociales |

Número de trabajadores discapacitados Subvención mantenimiento puestos de trabajo discapacitados |

Fuente: Elaboración propia.

El primer input es la cifra de inmovilizado de cada entidad recogida en su balance. El segundo input, denominado coste de las ventas, incluye los aprovisionamientos, gastos de personal y otros gastos de explotación de la cuenta de pérdidas y ganancias. También consideraremos como inputs la cifra de pasivo no corriente y el pasivo corriente. Cuanto menores sean los recursos utilizados para los mismos resultados económicos y sociales, más eficiente será la empresa.

En cuanto a los outputs, diferenciamos dos clases, uno de tipo operativo y otro social. Como output operativo consideramos el beneficio acumulado. Éste hace referencia a la sostenibilidad de la empresa en el tiempo, para ello es necesario un equilibrio de la explotación a medio plazo, en este sentido consideramos como indicador de eficiencia económica la relación entre el patrimonio neto y el capital social escriturado; cuando la ratio es igual o superior a 1 la empresa consigue mantener una estabilidad económica en el medio/largo plazo, mientas que cuando el indicador es inferior a 1, la empresa ha acumulado pérdidas desde el momento de su constitución. Además, presentamos dos componentes del output social. El primero es el número de empleados discapacitados, fundamental para medir el valor social, precisamente por el objetivo de los CEE. El segundo output social considerado es la subvención para el mantenimiento de puestos de trabajo a discapacitados, como indicador de la performance social siguiendo a Lee y Seo (2017). El Anexo recoge la Tabla I con los estadísticos descriptivos de las variables utilizadas.

4.2. Resultados

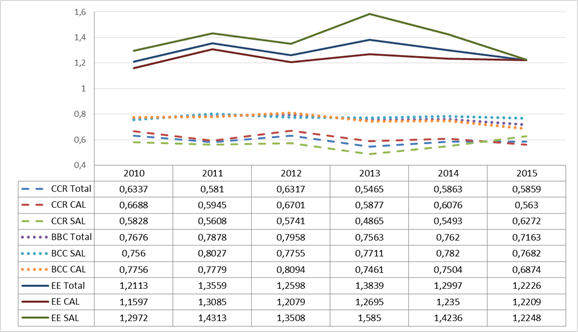

Para realizar el análisis DEA hemos utilizado el programa MaxDEA 7 Ultra. A continuación, se presentan los resultados obtenidos para las variables descritas anteriormente (Figura 1).

En general, en términos medios, el nivel de eficiencia para el conjunto de años y de entidades es bastante elevado. Bajo el modelo de rendimientos constantes (CCR) los centros con ánimo de lucro presentan niveles de eficiencia superiores a los sin ánimo de lucro durante todo el período analizado, si bien para el año 2015 se invierte la tendencia. Considerando rendimientos variables (modelo BCC), la eficiencia aumenta considerablemente rondando valores próximos al 80% en términos medios. En este caso las diferencias entre con y sin ánimo son mínimas alternando mayor eficiencia ambos tipos en distintos periodos. Se observa un ligero descenso en el último año para ambos tipos. Analizando los niveles de eficiencia de escala para todos los años el cociente toma valores superiores a la unidad mostrando un grado de optimización adecuado del nivel de eficiencia respecto a la escala de operaciones. En el año 2015 confluyen los valores de con y sin ánimo de lucro (Figura 1).

Figura. 1. Evolución nivel medio de eficiencia, 2010 a 2015.

Fuente: Elaboración propia.

En la tabla 9 se muestra, en número y en porcentaje, los CEE con eficiencia máxima. Para los tres primeros años, podemos decir que, en general, los centros con ánimo de lucro son más eficientes, pero a partir de 2013 la relación se invierte.

Tabla. 9. CEE con eficiencia máxima, en número y en porcentaje sobre el total de su categoría (BCC).

|

|

Número |

|

|

Porcentaje |

|

|

|

|

Total |

CAL |

SAL |

Total |

CAL |

SAL |

|

2010 |

23 |

15 |

8 |

46,94% |

51,72% |

40,00% |

|

2011 |

25 |

16 |

9 |

50,00% |

53,33% |

45,00% |

|

2012 |

21 |

13 |

8 |

42,00% |

43,33% |

40,00% |

|

2013 |

22 |

13 |

9 |

40,74% |

40,63% |

40,91% |

|

2014 |

22 |

14 |

8 |

42,31% |

42,42% |

42,11% |

|

2015 |

19 |

12 |

7 |

33,93% |

33,33% |

35,00% |

Fuente: Elaboración propia

Una importante característica del DEA es su capacidad para proporcionar información para hacer que las DMUs ineficientes sean eficientes. La Tabla II (en Anexo) muestra el nivel de eficiencia (Score), la combinación de DMUs eficientes con la que se compara la DMU de referencia y las holguras (slacks) para cada uno de los inputs y outputs utilizados. En los inputs los valores negativos indican cantidades a disminuir y en los outputs cantidades positivas indican incrementos necesarios para alcanzar la eficiencia. Por ejemplo, la DMU 16, es un CEE con ánimo de lucro, con una eficiencia elevada 0,8619, cuya DMU virtual viene dada por la siguiente combinación lineal: 21(0,0329); 43(0,0519); 53(0,5819); 75(0,3331); y que presenta holguras con respecto al input Pasivo no corriente (-35.126,58) y al output trabajadores con discapacidad (18,19). Analizando las holguras en su conjunto, las mayores diferencias se producen en los inputs en las variables Inmovilizado y Pasivo no corriente a largo, y en los Outputs en el Beneficio Acumulado.

5. Conclusiones

Las personas con discapacidad presentan tasas de actividad y empleo muy por debajo de la población sin discapacidad y mayores tasas de paro. Aunque se ha producido un incremento en los contratos realizados a las personas con discapacidad en España durante los últimos años, este aumento está vinculado fundamentalmente a los contratos realizados en CEE en perjuicio de la empresa ordinaria. El interés por este tipo de entidades y su labor social, ha hecho que el objetivo del presente trabajo sea conocer su situación económico-financiera y valorar su eficiencia con ánimo de mejorar su presencia y labor en la sociedad. Para ello analizamos los CEE gallegos desde el año 2010 a 2015, mediante el estudio de ratios basados en su información contable y aplicamos la metodología DEA para evaluar su eficiencia.

La mayoría de los CEE en Galicia son empresas que se encuadran entre microempresas y pyme, con ánimo de lucro, pertenecientes al sector servicios y su forma jurídica predominante es la de sociedad de responsabilidad limitada.

De su análisis económico-financiero observamos que son empresas que se financian fundamentalmente con fondos propios, y que presentan niveles de endeudamiento adecuados, aunque se trata en su mayoría de endeudamiento a corto plazo, derivado de los elevados plazos de cobro de las ayudas públicas. La solvencia a corto y la liquidez son razonables, aunque se observan resultados y rentabilidades moderadas. No obstante, debe ser el valor social el aspecto por el cual debemos también valorar este tipo de entidades, aunque los resultados económicos se hacen necesarios para asegurar su supervivencia en el tiempo.

La partida gastos de personal es la más importante del resultado de explotación y aunque las subvenciones que reciben hayan disminuido de forma significativa en los últimos años, mantienen una plantilla estable durante todo el periodo de estudio. Además, los CEE han visto incrementada de forma importante en los últimos años su autonomía respecto a las subvenciones.

En cuanto a los centros sin ánimo de lucro tienen un tamaño superior y un menor endeudamiento que aquellos con ánimo de lucro. Su solvencia y liquidez presentan valores similares y los centros sin ánimo de lucro obtienen menores rentabilidades (tanto económica como financiera), pero en todo caso positivas. Además, los CEE sin ánimo de lucro destinan una mayor cantidad de sus recursos a sus trabajadores, lo que nos lleva a concluir que priorizan en mayor medida la variable social sobre la económica.

No obstante, pese a la mejora de la situación económica en los últimos años, una parte de los CEE analizados son de tamaño muy pequeño, con bajo nivel de activos y facturación y presentan tasas de endeudamiento muy elevadas especialmente a corto plazo y bajos ratios de solvencia y liquidez e incluso resultados y rentabilidades negativas que ponen en duda su supervivencia y la estabilidad laboral de sus trabajadores.

Para el análisis DEA como inputs hemos tomado la cifra de inmovilizado, el coste de las ventas, los acreedores a largo plazo y el pasivo líquido. En cuanto a los outputs, diferenciamos dos tipos, operativos y sociales. Como output operativo consideramos el beneficio acumulado y como output social, el número de empleados discapacitados y la subvención para el mantenimiento de puestos de trabajo a discapacitados. De la aplicación de la metodología DEA podemos decir que el nivel de eficiencia observado, para el conjunto de años y de entidades, es bastante elevado. Considerando rendimientos variables, la eficiencia toma valores próximos al 80% en términos medios y las diferencias entre con y sin ánimo de lucro no son sustanciales. En cuanto a los niveles de eficiencia de escala para todos los años el cociente muestra un grado de optimización adecuado del nivel de eficiencia respecto a la escala de operaciones.

En cuanto al conjunto de CEE con eficiencia máxima, desde el 2010 a 2013, podemos decir que, en general, los centros con ánimo de lucro son más eficientes que los sin ánimo, a partir de 2013 esta relación se invierte.

Si bien las entidades con ánimo de lucro presentan mayores rentabilidades y resultados que las sin ánimo, al analizar su eficiencia e incorporar los aspectos sociales, estas diferencias desaparecen, e incluso, los centros sin ánimo de lucro presentan en los últimos años niveles de eficiencia ligeramente superiores.

En línea con los resultados del análisis económico-financiero, en el análisis DEA una parte de los CEE presenta bajos niveles de eficiencia. De los inputs y outputs utilizados las mayores holguras, o ajustes necesarios para lograr la eficiencia se dan en el Inmovilizado, Pasivo no corriente y Beneficio Acumulado.

6. Referencias bibliográficas

Ayela Pastor, R.M. y Gómez Sala, J.C. (1993) Generación de fronteras eficientes en el análisis financiero: una aplicación empírica. Revista Española de Financiación y Contabilidad, Nº 22 (74), pp. 133-152.

Bagnoli, L. y Megali, C. (2011) Measuring Performance in Social Enterprises. Nonprofit and Voluntary Sector Quarterly, Nº 40, Vol.1, pp. 149–165.

https://doi.org/10.1177/0899764009351111.

Banker, R. D., Charnes, A. y Cooper, W. W. (1984) Some models for estimating technical and scale inefficiencies in data envelopment analysis. Management Science, Nº 30, pp. 1078–1092.

Becerra, T., Montanero, M. y Lucero, M. (2012) Empleo normalizado con apoyo. Investigación de diferentes recursos de apoyo natural a trabajadores con discapacidad intelectual en tareas laborales que requieren autorregulación. Observatorio estatal de discapacidad, FUTUEX. Badajoz.

Bellostas, A. J. y López-Arceiz, F. J. (2015) Las redes de colaboración entre entidades sin fines lucrativos y centros especiales de empleo. Una aproximación empírica. Revista de Estudios Empresariales, Nº 1, pp. 90-108.

Bellostas, A. J., López-Arceiz, F. J. y Mateos, L. (2016) Social Value and Economic Value in Social Enterprises: Value Creation Model of Spanish Sheltered Workshops. VOLUNTAS: International Journal of Voluntary and Nonprofit Organizations, López- Nº 27, pp. 367- 391. https://doi.org/10.1007/s11266-015-9554-6.

Bengo, I., Arena, M., Azzone, G. y Calderini, M. (2016) Indicators and metrics for social business: a review of current approaches, Journal of Social Entrepreneurship, Nº 7, Vol. 1, pp.1-24,

https://doi.org/10.1080/19420676.2015.1049286.

Calvo Vérgez, J. (2004) Centros especiales de empleo: situación jurídica actual y perspectivas de futuro. GEZKI, Nº 0, pp. 139-160.

Carrio Fernández, E.M. (2005) Análisis descriptivo de los centros especiales de empleo en el principado de Asturias. Revista de investigación educativa, Nº 23, pp. 41-55.

Certo, S. T., y Miller, T. (2008) Social entrepreneurship: Key issues and concepts. Business Horizons, Nº 51, Vol. 4, pp. 267–271.

Charnes, A., Cooper, W. W. y Rhodes, E. (1978) Measuring the Efficiency of Decision Making Units. European Journal of the Operational Research, Nº 2, pp. 429-444

Comisión Europea (2010) Estrategia Europea sobre Discapacidad 2010-2020: un compromiso renovado para una Europa sin barreras. Comunicación de la Comisión al Parlamento Europeo, al Consejo, al Comité de las Regiones. Bruselas. COM (2010) 636 final. Disponible en: https://eur-lex.europa.eu/legal-content/ES/TXT/?uri=CELEX%3A52010DC0636.

Cueto, B., Malo, M.A., Rodríguez, V. y Francos, C. (2008) Trayectorias laborales de las personas con discapacidad y Centros especiales de empleo: análisis empírico con la Muestra de Vidas Laborales. Disponible en: http://www.seg-social.es/prdi00/groups/public/documents/binario/119779.pdf (último acceso 01/06/2018).

De Asís, R. (2015) Impacto de la aplicación de la convención de Naciones Unidas para los derechos de las personas con discapacidad en la regulación de los centros especiales de empleo. Instituto de Derechos Humanos Bartolomé de las Casas. Universidad Carlos III de Madrid.

Doherty, B., Haugh, H. y Lyon, F. (2014) Social Enterprises as Hybrid Organizations: A Review and Research Agenda. International Journal of Management Reviews, Nº 16, pp. 417-436. https://doi.org/10.1111/ijmr.12028.

Ebrahim, A., Battilana, J., y Mair, J. (2014) The governance of social enterprises: Mission drift and accountability challenges in hybrid organizations. Research in Organizational Behavior, Nº 34, pp. 81–100.

Fajardo, G. (2018) La identificación de las empresas de economía social en España. Problemática jurídica. REVESCO. Revista de Estudios Cooperativos, Segundo Cuatrimestre, N.º 128, pp. 99-126. DOI: 10.5209/REVE.60209.

Gelashvili, V., Vargas, M. J. S., y Miñano, M. D. M. C. (2015) Patrones de supervivencia para la gestión de los centros especiales de empleo. Revista de Estudios Empresariales. Segunda Época, Nº 1, pp. 109-126.

Gelashvili, V., Miñano, M. D. M. C., y Vargas, M. J. S. (2016) Análisis económico-financiero de los centros especiales de empleo de España. Revista Española de Discapacidad (REDIS), Nº 4, Vol. 2, pp. 7-24.

Gómez García, J. M., Román Ortega, A. y Rojo Jiménez, C. (2010) Las dimensiones de la calidad del empleo en la economía social: un análisis de las Sociedades Laborales y de los Centros Especiales de Empleo en Castilla y León. CIRIEC-España, Revista de Economía Pública Social y Cooperativa, Nº 67, pp. 45-74.

Guzmán Raja, I.; Arcas Lario, N. y García Pérez de Lema, D. (2006) La eficiencia técnica como medida de rendimiento de las cooperativas agrarias. CIRIEC-España, Revista de Economía Pública, Social y Cooperativa, Nº 55, pp. 289-311.

Grassl, W. (2012) Business models of social enterprise: A design approach to hybridity. ACRN Journal of Entrepreneurship Perspectives, Nº 1, Vol. 1, pp. 37–60.

Herrero Montagud, M. (2015) Las empresas sociales: un grupo en expansión en el ámbito de la Economía Social. Identificación y análisis de las características identitarias de la empresa social en Europa y su aplicación a la realidad de los Centros Especiales de Empleo de la economía. Universidad de Valencia (Tesis doctoral).

KPMG (2007-2013) Presente y futuro de los Centros Especiales de Empleo. Asesores en el marco del Programa Operativo del Fondo Social Europeo de Lucha contra la Discriminación, y cofinanciado por Fundación ONCE y el Ministerio de Empleo y Seguridad Social; con la colaboración de la Federación Empresarial Española de Asociaciones de Centros de Empleo (FEACEM).

Laloma García, M. (2013) Empleo protegido en España. Análisis de la normativa legal y los logros alcanzados. Colección CERMI-Telefónica Accesible, 3.

Lee, P. y Seo, W. (2017) Directions for Social Enterprise from an Efficiency Perspective. Sustainability, Nº 9, pp. 1914. http://dx.doi.org/10.3390/su9101914.

López, C.M. y Seco, E. (2005) Discapacidad y empleo en España: su visibilidad, INNOVAR Revista de Ciencias Administrativas y Sociales, Nº 15, Vol. 26, pp. 59-72.

López Arceiz, F.J., Mateos Moles, L., Olmo Vera, J., Suárez Perales, I., Bellostas Pérez-Grueso, A. J. y Brusca Alijarde, M. I. (2014) Actividades e impactos de la empresa social. Estudio de los Centros Especiales de Empleo aragoneses. CIRIEC-España, Revista de Economía Pública, Social y Cooperativa, Nº 81, pp. 217-239.

Manzano Martín, M., Redondo Martín, M. y Robles Paramio, M. (2016) Los centros especiales de empleo en Castilla y León, 2007-2013: efectos de la crisis en función de la personalidad jurídica que adoptan. REVESCO. Revista de Estudios Cooperativos, Tercer Cuatrimestre, Nº 122, pp. 191-218. http://dx.doi.org/10.5209/REVE.53241.

Monzón, J.L., Antuñano, I. y Murgui, S. (2014) Informe sobre el impacto económico y social de los Centros Especiales de Empleo en España. Fundación ONCE.

Monzón-Campos, J. L. y Herrero-Montagud, M. (2016) Identificación y análisis de las características identitarias de la empresa social europea: aplicación a la realidad de los Centros Especiales de Empleo de la economía española. CIRIEC-España, Revista de Economía Pública, Social y Cooperativa, Nº 87, pp. 295-326.

ODISMET (2017) Observatorio sobre Discapacidad y Mercado de Trabajo en España. Informe 2. Informe General de la Situación de las Personas con Discapacidad en el Mercado Laboral. Fundación ONCE.

Pérez, L.C. y Andreu, A. (2009) Evaluación de las políticas de empleo para personas con discapacidad y formulación y coste económico de nuevas propuestas de integración laboral. Colección CERMI-Telefónica Accesible, 9.

Redondo, M. N. y Martín, I. (2014) Supervivencia de los Centros Especiales de Empleo en la Comunidad Autónoma de Castilla y León. Revista de la Asociación Española de Contabilidad y Administración de Empresas, Nº 108, pp. 25-28.

Retolaza, J. L., San-José, L. y Araujo, A. (2014) La eficiencia como reto de las empresas de inserción. REVESCO. Revista de Estudios Cooperativos, Segundo Cuatrimestre, Nº 115, pp. 159-185. DOI: 10.5209/rev_REVE.2014.v115.45276.

Rodríguez Álvarez, V. (2012) El empleo de las personas con discapacidad en la gran recesión: ¿Son los Centros Especiales de Empleo una excepción? Estudios de Economía Aplicada, Nº 30, Vol. 1, pp. 237-259.

Rodríguez, G., García, C. y Toharia, L. (2009) Evaluación de las políticas de empleo para personas con discapacidad y formulación y coste económico de nuevas propuestas de integración laboral. Madrid: Cinca.

Rubio, F.J. (2003) La construcción social del empleo protegido: los Centros especiales de empleo. Nómadas, Nº.8 - Universidad Complutense de Madrid

Stevens, R., Moray, N., y Bruneel, J. (2015) The social and economic mission of social enterprises: Dimensions, measurement, validation, and relation. Entrepreneurship Theory and Practice, Nº 39, Vol. 5, pp. 1051-1082.

ANEXO

Tabla. I. Estadísticos descriptivos de las variables utilizadas

|

|

|

Mínimo |

Máximo |

Media |

Desviación Típica |

Mediana |

N |

|

(I)I |

2010 |

0 |

7.075.961,54 |

559.386,57 |

1.326.216,27 |

89.642,50 |

49 |

|

|

2011 |

0 |

7.319.216,70 |

573.810,13 |

1.337.828,21 |

111.540,64 |

50 |

|

|

2012 |

0 |

7.424.616,80 |

564.984,40 |

1.346.154,75 |

93.646,82 |

50 |

|

|

2013 |

0 |

6.762.995,96 |

484.989,98 |

1.219.977,38 |

49.359,01 |

54 |

|

|

2014 |

0 |

5.898.204,84 |

453.561,97 |

1.137.571,01 |

73.147,55 |

52 |

|

|

2015 |

0 |

5.820.492,35 |

415.530,52 |

1.081.738,80 |

48.240,02 |

56 |

|

(I)CV |

2010 |

18.281,09 |

5.085.245,95 |

767.065,91 |

1.197.445,70 |

338.598,19 |

49 |

|

|

2011 |

19.177,26 |

6.436.295,33 |

850.012,51 |

1.325.793,24 |

371.645,42 |

50 |

|

|

2012 |

20.547,34 |

5.730.518,92 |

835.019,53 |

1.288.353,16 |

367.728,99 |

50 |

|

|

2013 |

19.025,78 |

5.934.793,51 |

785.132,48 |

1.196.465,41 |

365.246,53 |

54 |

|

|

2014 |

20.429,37 |

6.116.335,31 |

825.596,50 |

1.174.475,97 |

344.699,84 |

52 |

|

|

2015 |

17.349,21 |

6.448.702,80 |

809.362,55 |

1.109.180,02 |

366.468,25 |

56 |

|

(I)AL/P |

2010 |

0 |

784.119,82 |

81.673,43 |

165.922,63 |

10.696,86 |

49 |

|

|

2011 |

0 |

681.098,17 |

84.640,94 |

156.154,23 |

11.554,82 |

50 |

|

|

2012 |

0 |

696.386,70 |

82.129,17 |

176.521,98 |

1.781,91 |

50 |

|

|

2013 |

0 |

960.237,55 |

86.137,96 |

188.178,80 |

- |

54 |

|

|

2014 |

0 |

1.251.634,38 |

83.325,10 |

218.309,12 |

- |

52 |

|

|

2015 |

0 |

1.167.029,32 |

81.842,19 |

206.951,24 |

- |

56 |

|

(I)PL |

2010 |

456,96 |

2.503.333,99 |

302.779,59 |

453.865,06 |

164.798,84 |

49 |

|

|

2011 |

2.833,74 |

2.593.705,56 |

320.407,17 |

464.966,63 |

195.642,36 |

50 |

|

|

2012 |

5.882,09 |

2.980.250,89 |

309.514,19 |

516.011,32 |

144.180,01 |

50 |

|

|

2013 |

3.343,57 |

2.816.720,31 |

301.680,94 |

519.692,72 |

137.822,16 |

54 |

|

|

2014 |

8.366,47 |

1.958.904,96 |

287.328,52 |

447.601,88 |

141.464,89 |

52 |

|

|

2015 |

5.235,98 |

1.780.464,30 |

255.942,52 |

345.214,71 |

136.038,25 |

56 |

|

(O)BA |

2010 |

-45,24 |

205,54 |

23,67 |

45,61 |

6,42 |

49 |

|

|

2011 |

-49,06 |

264,43 |

29,93 |

56,77 |

6,11 |

50 |

|

|

2012 |

-54,06 |

326,72 |

24,18 |

60,95 |

4,43 |

50 |

|

|

2013 |

-55,70 |

312,86 |

23,07 |

55,35 |

4,51 |

54 |

|

|

2014 |

-29,46 |

392,53 |

24,31 |

62,37 |

4,66 |

52 |

|

|

2015 |

-74,10 |

402,58 |

25,04 |

63,49 |

7,45 |

56 |

|

(O)TD |

2010 |

1 |

218 |

23,37 |

38,29 |

12,00 |

49 |

|

|

2011 |

1 |

211 |

24,72 |

37,51 |

13,00 |

50 |

|

|

2012 |

1 |

191 |

23,92 |

36,19 |

11,50 |

50 |

|

|

2013 |

1 |

179 |

23,89 |

34,68 |

12,50 |

54 |

|

|

2014 |

1 |

180 |

24,31 |

34,93 |

12,50 |

52 |

|

|

2015 |

1 |

159 |

24,48 |

30,76 |

13,50 |

56 |

|

(O)S |

2010 |

4.949,96 |

1.258.889,27 |

133.976,29 |

236.663,80 |

59.040,22 |

49 |

|

|

2011 |

6.312,57 |

1.340.483,37 |

149.977,44 |

245.146,87 |

65.854,39 |

50 |

|

|

2012 |

1.845,81 |

713.162,70 |

84.521,97 |

134.659,59 |

37.163,38 |

50 |

|

|

2013 |

1.214,00 |

678.439,11 |

86.930,73 |

137.148,75 |

41.780,63 |

54 |

|

|

2014 |

4.194,45 |

607.707,10 |

83.593,68 |

130.583,98 |

35.724,10 |

52 |

|

|

2015 |

2.675,69 |

618.123,55 |

85.780,50 |

122.718,39 |

48.043,83 |

56 |

Tabla. II. Puntuaciones y holguras. Año 2015 (*=CAL, CEE con ánimo de lucro. Sin asterisco CEE sin ánimo de lucro)

|

DMU |

Score |

Benchmark |

Slack ((I)I) |

Slack ((I)CV) |

Slack ((I)AL/P) |

Slack ((I)PL) |

Slack ((O)BA) |

Slack ((O)TD) |

Slack ((O)S) |

|

01* |

1 |

01(1,0000) |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

02 |

0,9537 |

20(0,5432); 29(0,4567) |

-557.401,92 |

0 |

-20.3858,57 |

-133.173,49 |

41,40 |

5,56 |

0 |

|

03 |

0,6619 |

29(0,0457); 53(0,3800); 75(0,5742) |

-94.520,39 |

0 |

0 |

0 |

11,61 |

6,39 |

0 |

|

04 |

0,8677 |

21(0,0830); 29(0,0700); 43(0,0197); 53(0,7820); 75(0,0451) |

0 |

0 |

0 |

0 |

0 |

15,26 |

0 |

|

05 |

0,9080 |

21(0,0043); 26(0,1194); 75(0,8762) |

-33.423,65 |

0 |

0 |

-36.241,12 |

0 |

1,01 |

0 |

|

06* |

0,1863 |

20(0,5474); 43(0,2678); 53(0,1846) |

-232.715,09 |

0 |

-224629,86 |

-82070,51 |

13,86 |

0 |

0 |

|

07 |

1 |

07(1,0000) |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

08* |

0,5576 |

21(0,0171); 29(0,0257); 43(0,2637); 69(0,6934) |

0 |

-479248,34 |

-14.004,97 |

-21.759,71 |

0 |

0 |

0 |

|

10* |

0,5227 |

20(0,9335); 29(0,0467); 43(0,0197) |

-4.025.128,63 |

0 |

-116.744,49 |

-403.945,31 |

11,80 |

0 |

0 |

|

11* |

0,5256 |

01(0,3309); 20(0,4064); 75(0,2626) |

-10.766,26 |

0 |

-16.113,90 |

0 |

8,44 |

0,65 |

0 |

|

12 |

0,3424 |

21(0,1058); 29(0,0237); 69(0,8704) |

0 |

-1.371.373,65 |

0 |

-429.863,91 |

0 |

4,39 |

0 |

|

14* |

1 |

14(1,0000) |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

16* |

0,8619 |

21(0,0329); 43(0,0519); 53(0,5819); 75(0,3331) |

0 |

0 |

0 |

-35.126,58 |

0 |

18,19 |

0 |

|

17* |

1 |

17(1,0000) |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

18* |

0,9570 |

29(0,0160); 43(0,9839) |

0 |

-168.463,93 |

0 |

-436.576,35 |

38,73 |

0 |

26.763,16 |

|

19* |

0,1551 |

20(0,0275); 43(0,2454); 48(0,7270) |

0 |

0 |

-3.375,68 |

-115.249,71 |

17,20 |

3,58 |

0 |

|

20* |

1 |

20(1,0000) |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

21* |

1 |

21(1,0000) |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

23* |

0,6117 |

20(0,1748); 29(0,0290); 48(0,2269); 75(0,5691) |

0 |

0 |

-42.653,63 |

0 |

20,55 |

1,66 |

0 |

|

24* |

0,6958 |

29(0,1247); 32(0,4201); 75(0,4550) |

0 |

-614.366,05 |

0 |

0 |

25,21 |

3,00 |

0 |

|

26* |

1 |

26(1,0000) |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

28 |

1 |

28(1,0000) |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

29 |

1 |

29(1,0000) |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

30* |

0,8361 |

29(0,1792); 43(0,0257); 53(0,7950) |

-219.258,43 |

0 |

0 |

0 |

28,68 |

25,99 |

0 |

|

32* |

1 |

32(1,0000) |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

33 |

0,8762 |

20(0,1082); 21(0,0894); 29(0,2268); 43(0,1566); 53(0,4187) |

-112.552,78 |

0 |

-35.074,69 |

0 |

0 |

0 |

0 |

|

34* |

0,3433 |

20(0,1694); 21(0,1223); 43(0,0008); 53(0,7073) |

-87.684,98 |

0 |

-36.864,78 |

-39.428,18 |

0 |

0 |

0 |

|

35 |

0,4750 |

21(0,1490); 26(0,8479); 69(0,0030) |

0 |

0 |

0 |

-141.793,37 |

0 |

4,56 |

19.710,03 |

|

36* |

0,3296 |

20(0,5032); 29(0,3644); 43(0,1322) |

-232.933,71 |

0 |

-295.851,00 |

-283.998,44 |

49,37 |

0 |

0 |

|

37 |

0,4099 |

20(0,7658); 29(0,2341) |

-5.776.037,54 |

0 |

-1.148.946,51 |

-133.088,91 |

31,66 |

4,49 |

0 |

|

38 |

0,2623 |

29(0,2055); 43(0,1085); 53(0,6859) |

-215.500,57 |

0 |

0 |

0 |

34,70 |

14,44 |

0 |

|

40* |

0,5235 |